Bu Sayfa Bilgi Amaçlı olarak ; 2025/9903 Cumhurbaşkanı Kararnameleri dikkate alınarak, 2025 yılında Yeni Yatırım Teşvik Belgesi sistemi Kapsamında Verilen Devlet Destekleri Konularını İçermektedir.!!!

- Yeni Teşvik Sistemi Kararları; Cumhurbaşkanı teşvik kararı incelemek için Tıklayınız…

SEKTÖREL VE BÖLGESEL TEŞVİK SİSTEMİ

Yeni Teşvik Sisteminden Kimler Yararlanabilir?

Türkiye’deki Yatırım Teşvik Programı kapsamındaki uygulamalarla sağlanan desteklerden, her bir uygulamanın gerektirdiği koşulları sağlamak kaydı ile;

• Gerçek kişiler, adi ortaklıklar, sermaye şirketleri, birlikler, kooperatifler, iş ortaklıkları,

• Kamu kurum ve kuruluşları,

• Kamu kuruluşu niteliğindeki meslek kuruluşları ve üniversiteler,

• Dernekler ve vakıflar,

• Yabancı Sermayenin Türkiye’ deki yatırımları da Yeni teşvik sisteminden yararlanır.

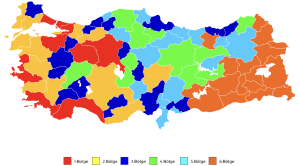

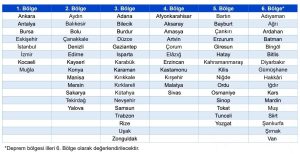

BÖLGELER

– Bölgesel Yatırım Teşviklerinden Yararlanmak İçin Hangi İlde Ne Kadar Asgari Yatırım Kapasitesi Gerekir? Tıklayınız...

SEKTÖREL VE BÖLGESEL TEŞVİK SİSTEMİNDE ÖNCELİKLİ YATIRIM KONULARI

• Dijital Dönüşüm Programı veya Yeşil Dönüşüm Programı kapsamında desteklenmesine karar verilen yatırımlar

• Teknoloji Hamlesi Programı kapsamında yayımlanan öncelikli ürün listesinde belirtilen yüksek teknolojili ürünlerin üretimine yönelik yatırımlar ile asgari 500 milyon TL tutarındaki yüksek teknolojili ürünlerin üretimine yönelik yatırımlar

• İstanbul ilinde gerçekleştirilecek olan yatırımlar hariç olmak üzere; Teknoloji Hamlesi Programı kapsamında yayımlanan öncelikli ürün listesinde belirtilen orta yüksek teknolojili ürünlerin üretimine yönelik yatırımlar ile asgari 1 milyar TL tutarındaki orta yüksek teknolojili ürünlerin üretimine yönelik yatırımlar

• Müteharrik karakterli yatırımlar hariç olmak üzere; 6 ncı bölgede yapılan yatırımlar, Geçici 3. Madde ve Geçici 4. Madde (Cazibe Merkezleri Programı) kapsamında değerlendirilen yatırımlar

• Savunma Sanayii Başkanlığından alınacak proje onayına istinaden gerçekleştirilecek savunma alanındaki yatırımlar

• İmalat sanayi işletmelerinin öz tüketimine yönelik olarak gerçekleştirilecek enerji üretimi faaliyeti kapsamında ve

bağlantı anlaşmasındaki sözleşme gücü ile sınırlı olmak kaydıyla, güneş enerjisine dayalı elektrik üretim tesisi yatırımları ile rüzgâr enerjisine dayalı elektrik üretim tesisi yatırımları

• Enerji ve Tabii Kaynaklar Bakanlığı tarafından düzenlenen geçerli bir maden işletme ruhsatı ve izni kapsamında 3213

sayılı Maden Kanunu’nun 2 nci maddesinin 4-b grubunda yer alan madenlerin girdi olarak kullanıldığı elektrik üretimi yatırımları

• Nükleer enerji santrali yatırımları

• Asgari 500 milyon TL tutarındaki, sıvılaştırılmış doğal gaz (LNG) yatırımları ve yer altı doğal gaz depolama yatırımları

• Maden Kanunu’na istinaden düzenlenmiş geçerli Arama Ruhsatı veya Sertifikasına sahip yatırımcıların ruhsatlı sahalarında yapacağı maden arama yatırımları.

• Ar-Ge yatırımları

• Ar-Ge merkezi veya tasarım merkezlerinde yürütülen Ar-Ge veya tasarım projeleri ile ilişkili İstanbul ili dışındaki yatırımlar

• Teknolojik Ürün Deneyim Belgesi düzenlenmiş ürünlerin üretimine yönelik yatırımlar

• Orta yüksek teknolojili ve yüksek teknolojili ürünlere yönelik test merkezi yatırımları ile ihracatçı birliklerinin dış ticareti desteklemek amacıyla yapacakları test merkezi yatırımları

• Asgari yatırım tutarı şartı aranmaksızın ihtisas serbest bölgelerinde gerçekleştirilecek yazılım ve bilişim ürünleri üretimi yatırımları

• Tebliğ ile belirlenen teknik şart ve standartları karşılayan ve asgari 3 MW kurulu güç şartını sağlayan veri merkezi yatırımları

• Tebliğ ile belirlenen teknik şart ve standartlara göre hizmet veren veri merkezlerinde bulut hizmeti sağlayıcıları tarafından yapılacak asgari 200 milyon TL tutarındaki yatırımlar

• Çevre İzin ve Lisans Yönetmeliği kapsamında Çevre Lisansına tabi yatırımlar

• Demiryolu, denizyolu veya havayolu ile taşımacılık yatırımları

• Yük taşımacılığına yönelik liman yatırımları (yat limanı ve marina hariç)

• Kültür ve Turizm Koruma ve Gelişim Bölgelerinde, Turizm Merkezlerinde, Kültür ve Turizm Bakanlığının bağlı/ilgili alan başkanlıkları sınırları içerisinde veya termal turizm konusundaki turizm konaklama yatırımları

• Özel sektör tarafından gerçekleştirilecek olan, kreş ve gündüz bakım evleri, okul öncesi eğitim, ilkokul, ortaokul ve lise eğitim yatırımları ile hava araçlarının kullanım, tamir ve bakımına yönelik eğitim yatırımları

• Asgari 100 kişi ve üzeri kapasiteli yaşlı ve/veya engelli bakım merkezleri

• Lisanslı depoculuk yatırımları

• 25 dekar ve üzeri yurtiçinde üretilen sera teknolojilerini ihtiva eden otomasyona dayalı (bilgisayar kontrollü iklimlendirme, sulama, gübreleme ve ilaçlama sistemi ihtiva eden) topraksız sera yatırımları

• Sanayi sicil belgesine sahip mevcut tesislerde yapılacak deprem veya yangın riskine karşı yapılan yatırımlar

• Sanayi Genel Müdürlüğü’nden alınacak uygunluk yazısına istinaden gerçekleştirilecek afet teknolojileri alanındaki yatırımlar

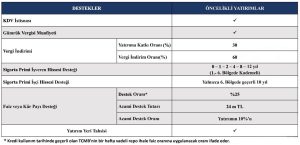

ÖNCELİKLİ YATIRIM TEŞVİK DESTEKLERİ

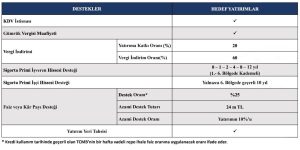

HEDEF YATIRIM TEŞVİK SİSTEMİ

• Karar’da yer alan desteklerden faydalanabilecek sektörler ve şartlara ilişkin 29/05/2025/9903 sayılı kararın Ek-3 liste kapsamında bulunan yatırım konularında gerçekleştirilecek ve o yatırım konusuna ilişkin şartları sağlayan yatırımlar, Hedef Yatırımlar Teşvik Sistemi kapsamında desteklenmektedir.

• Asgari sabit yatırım tutarı 1. ve 2. Bölgelerde 12 milyon TL, 3, 4, 5 ve 6. Bölgelerde 6 milyon TL’dir.

• Hedef yatırımlar teşvik sistemi kapsamında; elektrik üretimi yatırımları, elektrik enerjisi dağıtım yatırımları, elektrik enerjisi depolama yatırımları ve ana şebeke üzerinden gaz yakıtların dağıtımı konusundaki yatırımlar ile İstanbul ilinde gerçekleştirilecek yatırımlar vergi indirimi desteğinden yararlanamamaktadır.

• Faiz ve/veya kâr payı desteği sadece 4, 5 ve 6 ncı bölgelerde gerçekleştirilecek yatırımlara sağlanabilmekte olup, elektrik üretimi yatırımları, elektrik enerjisi dağıtım yatırımları, elektrik enerjisi depolama yatırımları ile ana şebeke üzerinden gaz yakıtların dağıtımı konusundaki yatırımlara faiz veya kâr payı desteği sağlanmamaktadır.

HEDEF YATIRIM TEŞVİK DESTEKLERİ

DEPREM BÖLGESİ DESTEKLERİ

6/2/2023 tarihinde meydana gelen depremler dolayısıyla genel hayata etkili afet bölgesi kabul edilen ve 2018/11201 sayılı Cazibe Merkezleri Programı Kapsamında Yatırımların Desteklenmesi Hakkında Kararın ek-2’sinde belirtilen ilçelerde yapılacak yatırımlar için 31/12/2026 tarihine kadar yapılacak müracaatlara istinaden düzenlenen teşvik belgeleri kapsamında 6 ncı bölgede uygulanan destekler aynı oran, miktar, süre ve şartlarda sağlanır. Bu kapsamda desteklenecek imalat sanayii yatırımları (NACE Rev.2.1 kodları: 10-32 arası ve 38.2) için 2025/9903 kararın 5 inci maddenin birinci fıkrasında belirtilen şart aranmaz.

CAZİBE MERKEZİ PROGRAMI DESTEKLERİ

CMP’nin Ek-1 kısmında belirtilen illerde yer alan organize sanayi bölgeleri ve endüstri bölgeleri ile Sivas Demirağ Organize Sanayi Bölgesi’nde yapılacak imalat sanayi yatırımları için, 31/12/2026 tarihine kadar yapılaca müracaatlara istinaden düzenlenen teşvik belgeleri kapsamında 6. bölgede uygulanan destekler aynı oran, miktar, süre ve şartlarda sağlanacaktır

GÜMRÜK VERGİSİ MUAFİYETİ DESTEĞİ

(1) Teşvik belgesi kapsamındaki yatırım malı makine ve teçhizat için gümrük vergisi muafiyeti uygulanır.

(2) EK-4’te yer alan makine ve teçhizat gümrük vergisi muafiyeti sağlanmaksızın ithal edilerek sabit yatırım tutarına dahil edilebilir.

(3) Finansal kiralama yöntemiyle gerçekleştirilecek yatırımlar için finansal kiralama şirketi adına ayrı bir teşvik belgesi düzenlenmeksizin yatırımcının teşvik belgesi dikkate alınarak ithalat işlemleri yapılır. İthalat işlemleri ile ilgili olarak yatırımcı ile finansal kiralama şirketleri müteselsilen sorumludur.

(4) Teşvik belgesi almak üzere müracaat edilmiş, ancak teşvik belgesine bağlanmamış yatırımlara ilişkin makine ve teçhizatın ithaline, Bakanlığın görüşüne istinaden Ticaret Bakanlığınca teşvik belgesi kapsamında muafiyet tanınabilecek ve istisna edilebilecek vergi ve kesintilerin toplam tutarı kadar teminatın alınması suretiyle müsaade edilebilir. Teminatla ithalatta, bir defada verilebilecek teminat süresi altı ay olup, sürenin başlangıç tarihi, eşyanın serbest dolaşıma giriş tarihidir. Bu süre içerisinde teşvik belgesinin düzenlenememiş olması halinde süre bitimini müteakip üç ay içerisinde süre uzatımı için doğrudan Ticaret Bakanlığına müracaat edilir. Verilecek ek sürenin başlangıcı bir önceki sürenin sona erdiği tarihtir. Teminatın çözümü için Ticaret Bakanlığına müracaat edilmesi gerekir. Aksi takdirde teminat irat kaydedilir.

(5) 19/4/2020 tarihli ve 31104 sayılı Resmî Gazete’de yayımlanan Motorlu Araçlar ve Römorkları ile Bunların Aksam, Sistem ve Ayrı Teknik Ünitelerinin Tip Onayı ve Piyasa Gözetimi ve Denetimi Hakkında Yönetmelik (AB/2018/858) kapsamında M1 kategorisi ve N1 kategorisi niteliği taşıyan araçların üretimine yönelik olarak; asgari yüz bin adet/yıl kapasiteli yeni bir yatırım yapılması veya mevcut tesislerin kurulu kapasitelerinin en az yüz bin adet/yıl artırılması halinde, teşvik belgesinde kayıtlı sabit yatırım tutarının yüzde yirmisinin gerçekleştirilmesini müteakip, yatırım süresi içerisinde olmak, belgede kayıtlı toplam ilave araç kapasitesinin % 15’ini aşmamak ve ithalat esnasında yararlanılacak vergi indirimi tutarı kadar teminat mektubunun Bakanlığa ibraz edilmesi kaydıyla gümrük vergisi muafiyeti sağlanmak suretiyle yatırımcılara, içten yanmalı motor silindir hacmi azami 1600 cm3 ve/veya elektrik motoru azami 160 kwh güce sahip olan ve bu fıkrada belirtilen kategorilerde araç ithali için izin verilebilir. Belge kapsamında hibrit araç için motor üretiminin de yer alması halinde, motor üretim kapasitesinin % 15’i kadar daha (motor üretim kapasitesinin, araç üretim kapasitesinden fazla olması durumunda araç kapasitesi dikkate alınır) bu fıkrada belirtilen şartlarda araç ithaline izin verilebilir

KDV İSTİSNASI DESTEĞİ

(1) 25/10/1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanunu gereğince, teşvik belgesini haiz yatırımcılara teşvik belgesi kapsamında yapılacak makine ve teçhizat ithal ve yerli teslimleri ile belge kapsamındaki yazılım ve gayri maddi hak satış ve kiralamaları KDV’den istisna edilebilir. Aynı hüküm, teşvik belgesi kapsamı yatırımın devir işlemleri ile makine ve teçhizat listelerinde set, ünite, takım ve benzeri olarak belirtilen malların kısmi teslimlerinde de uygulanır.

FAİZ VEYA KÂR PAYI DESTEĞİ

(1) Talep edilmesi halinde, bu Karar kapsamında desteklenen yatırımlar için bankalardan Türk Lirası cinsinden kullanılacak en az bir yıl vadeli yatırım kredilerinin teşvik belgesinde kayıtlı sabit yatırım tutarının %70’ine kadar olan kısmı için ödenen faiz veya kâr payının, kullanım tarihinde geçerli olan Türkiye Cumhuriyet Merkez Bankası (TCMB)’nın bir hafta vadeli repo ihale faiz oranının;

a) Teknoloji Hamlesi Programı ve Yerel Kalkınma Hamlesi Programı için 20 puanı geçmemek üzere %40’ına tekabül eden puanı,

b) Stratejik Hamle Programı için 15 puanı geçmemek üzere %30’una tekabül eden puanı,

c) Öncelikli yatırımlar için 12,5 puanı geçmemek üzere %25’ine tekabül eden puanı,

ç) 4 üncü, 5 inci ve 6 ncı bölgelerde gerçekleştirilecek hedef yatırımlar için 12,5 puanı geçmemek üzere %25’ine tekabül eden puanı, Bakanlıkça da uygun görülmesi halinde ilk kredinin kullanım tarihinden itibaren azami beş yıl için ödenmek kaydıyla bütçe kaynaklarından karşılanabilir. Kredi kullanım tarihindeki bir hafta vadeli repo ihale faiz oranları dikkate alınarak destek ödemesi yapılır. Ancak, vade tarihlerindeki TCMB’nin bir hafta vadeli repo ihale faiz oranlarının, kredinin kullanım tarihinde geçerli olan bir hafta vadeli repo ihale faiz oranının altına düşmesi halinde, vade tarihlerindeki bir hafta vadeli repo ihale faiz oranları dikkate alınarak destek ödemesi yapılır.

(2) Faiz veya kâr payı desteği içeren teşvik belgelerine konu yatırımlardan finansal kiralama yöntemiyle gerçekleştirilecek olanlar için de faiz veya kâr payı ödemelerini içeren itfa planı yapılması kaydıyla aynı şartlarla faiz veya kâr payı desteği öngörülebilir.

(3) Faiz veya kâr payı desteği tutarı,

a) Teknoloji Hamlesi Programı ve Yerel Kalkınma Hamlesi Programı kapsamında desteklenmesine karar verilen yatırımlarda sabit yatırım tutarının %20’sini aşmamak kaydıyla 240 milyon TL’yi,

b) Stratejik Hamle Programı kapsamında desteklenmesine karar verilen yatırımlarda sabit yatırım tutarının %15’ini aşmamak kaydıyla 180 milyon TL’yi,

c) Öncelikli Yatırımlar Teşvik Sistemi kapsamında desteklenmesine karar verilen yatırımlarda sabit yatırım tutarının %10’unu aşmamak kaydıyla 24 milyon TL’yi,

ç) Hedef Yatırımlar Teşvik Sistemi kapsamında desteklenmesine karar verilen yatırımlarda sabit yatırım tutarının %10’unu aşmamak kaydıyla 12 milyon TL’yi, geçemez.

(4) Döviz kredisi ile gerçekleştirilecek yatırımlarda kullanılan döviz kredisinin Türk Lirası karşılığı, kredi kullanım tarihindeki TCMB döviz satış kuru dikkate alınarak tespit edilir. Döviz kredisinin faiz veya kâr payı oranının %50’si aşılmamak kaydı ile ödenecek faiz veya kâr payının, birinci fıkranın (a) ve (b) bentlerinde belirtilen yatırımlar için 2 puanı, (c) ve (ç) bentlerinde belirtilen yatırımlar için 1 puanı dikkate alınarak yapılacak faiz veya kâr payı desteği uygulaması, vade tarihindeki TCMB döviz satış kuru dikkate alınarak gerçekleştirilir.

(5) Kullanılan kredilerin faiz, kâr payı veya anaparalarının yatırımcı tarafından itfa planlarında belirtilen sürelerde geri ödenmemesi halinde, yapılmayan ilk ödeme ilgili aracı kurum tarafından en kısa sürede Bakanlığa bildirilir ve Bakanlıkça ilgili döneme ait faiz veya kâr payı desteği ödemeleri durdurulur. Bir sonraki vade için yatırımcının kredi geri ödeme yükümlülüklerini yerine getirdiğinin ilgili aracı kurumca Bakanlığa bildirilmesi halinde, yükümlülüğün yerine getirildiği bu dönemden itibaren faiz veya kâr payı desteği ödemeleri başlangıçta öngörülen ödeme tarihlerinde herhangi bir uzatmaya gidilmeksizin tekrar başlatılır. Kredi geri ödemesine ait yükümlülüklerin yeniden aksaması halinde faiz veya kâr payı desteği ödemesine son verilir.

(6) Teşvik belgesi kapsamındaki yatırımın bütün halinde başka bir yatırımcıya 25 inci madde çerçevesinde belge üzerinde unvan değişikliği yapılmak suretiyle devrine izin verilmesi ve aracı kurumun da kredinin bakiye kısmının yeni yatırımcıya devrini uygun görmesi halinde, devralan yatırımcı için faiz veya kâr payı desteği açısından bakiye haklar dikkate alınarak düzenlenecek yeni itfa planına göre faiz veya kâr payı desteği ödenmesine devam edilir. Aksi takdirde faiz veya kâr payı desteği uygulaması durdurulur.

(7) Aracı kurum, faiz veya kâr payı desteğine esas olan kredinin teşvik belgesi kapsamındaki harcamalar için kullandırılmasıyla yükümlüdür. Kredinin amacı dışında kullandırıldığının tespiti halinde, Bakanlıkça ödenen faiz veya kâr payı desteği tutarına ilgili bankanın bu kapsamdaki krediye uyguladığı faiz veya kâr payı oranı uygulanmak suretiyle Bankaca tespit edilecek meblağın, finansal kiralama şirketlerince ise ödenen faiz veya kâr payı desteği miktarına itfa planının düzenlenmesinde uygulanan faiz veya kâr payı oranı üzerinden tespit edilen tutarın beş iş günü içerisinde bütçeye gelir yazılmak üzere muhasebe birimi hesabına yatırılması gerekir. Aksi takdirde söz konusu meblağlar Bakanlıkça;

a) Bankalar için TCMB nezdindeki karşılık hesabından virman yapılarak veya diğer hukuki yöntemler kullanılarak,

b) Finansal kiralama şirketleri için ise 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri uygulanarak, geri alınır.

(8) Teşvik belgelerinin iptal edilmesi veya kısmi müeyyide uygulanması halinde yatırımcılara fazladan ödenen faiz veya kâr payı desteği tutarına, her bir destek ödemesinin yapıldığı tarihten itibaren 6183 sayılı Kanunun 51 inci maddesinde belirtilen gecikme zammı oranları uygulanarak yatırımcıdan geri alınır. Bu hüküm, bu Karar ve daha önceki kararlara istinaden düzenlenen teşvik belgelerine de uygulanır.

(9) Türkiye Yüzyılı Kalkınma Hamlesi kapsamında faiz veya kâr payı desteğinden faydalanan yatırımlara makine desteği sağlanmaz.

(10) Ek-4’te yer alan makine ve teçhizat için faiz veya kâr payı desteği ile makine desteğinden faydalanma kapsamı ve koşulları tebliğ ile belirlenir.

MAKİNE DESTEĞİ

MADDE 16- (1) Talep edilmesi halinde, Türkiye Yüzyılı Kalkınma Hamlesi kapsamında desteklenen yatırımlar için düzenlenen teşvik belgesinin yatırım süresi içinde temin edilen ve diğer masraflar hariç sadece makine ve teçhizatın birim fiyatı 2 milyon Türk Lirası ve üzerinde olan makine ve teçhizat bedelinin %25’i yatırımcıya bütçe kaynaklarından ödenir.

(2) Makine desteği tutarı,

a) Teknoloji Hamlesi Programı ve Yerel Kalkınma Hamlesi Programı kapsamında desteklenmesine karar verilen yatırımlarda sabit yatırım tutarının %15’ini aşmamak kaydıyla 240 milyon TL’yi,

b) Stratejik Hamle Programı kapsamında desteklenmesine karar verilen yatırımlarda sabit yatırım tutarının %15’ini aşmamak kaydıyla 180 milyon TL’yi, geçemez.

(3) Makine desteğinden faydalandırılan yatırımlara faiz veya kâr payı desteği sağlanmaz.

TÜRKİYE YÜZYILI KALKINMA HAMLESI KAPSAMINDA YAPILACAK ÖDEMELER

(1) Türkiye Yüzyılı Kalkınma Hamlesi kapsamında yapılacak faiz veya kâr payı desteği ve makine desteği ödemeleri, yatırım harcamasının yapıldığı yılı takip eden yıl Bakanlığa ibraz edilecek yatırım ilerleme raporunda belirtilen yatırım tutarı esas alınarak hesaplanan destek hak ediş tutarı kadar yapılır. Sadece arazi-arsa harcamaları veya diğer harcama kalemlerinden oluşan yatırım ilerleme raporlarına istinaden ödeme yapılmaz.

(2) Destek hak ediş tutarı, belge kapsamı yatırım ile ilgili kabul edilen sabit yatırım tutarı harcamalarının, faiz veya kâr payı desteği veya makine desteğinin her bir program için belirlenen azami oranı kadarını ifade eder ve belirlenen üst limitlerin üzerinde olamaz.

(3) Destek hak ediş tutarının faydalanılmayan kısmı, her yıl, bir önceki yıla ilişkin yeniden değerleme oranında, takvim yılı başından geçerli olmak üzere artırılır.

(4) Destek hak ediş tutarı her yıl için kümülatif olarak hesaplanır ve ödeme tutarının destek hak ediş tutarının üzerinde gerçekleşmesi halinde fazladan faydalanılan tutar beşinci fıkra hükmü çerçevesinde geri alınır.

(5) Teşvik belgelerinin iptal edilmesi veya kısmi müeyyide uygulanması halinde yatırımcılara fazladan ödenen faiz veya kâr payı desteği ve makine desteği tutarına, her bir destek ödemesinin yapıldığı tarihten itibaren 6183 sayılı Kanunun 51 inci maddesinde belirtilen gecikme zammı oranları uygulanarak yatırımcıdan geri alınır.

SİGORTA PRİMİ İŞVEREN HİSSESİ DESTEĞİ

(1) Bu Karar kapsamında desteklenen yatırımlardan, tamamlama vizesi yapılmış teşvik belgesinde kayıtlı istihdamı aşmamak kaydıyla;

a) Komple yeni yatırımlarda, teşvik belgesi kapsamında gerçekleşen yatırımla sağlanan,

b) Diğer yatırım cinslerinde, yatırımın tamamlanmasını müteakip, yatırıma başlama tarihinden önceki son altı aylık dönemde (mevsimsel özellik taşıyan yatırımlarda bir önceki yıla ait mevsimsel istihdam ortalamaları dikkate alınır) Sosyal Güvenlik Kurumuna verilen, alt işverenler tarafından istihdam edilen işçi sayısı da dâhil, aylık prim ve hizmet belgesinde bildirilen ortalama işçi sayısına teşvik belgesi kapsamında gerçekleşen yatırımla ilave edilen istihdam için ödenmesi gereken sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmının 6 ncı bölgede gerçekleştirilen yatırımlar için tamamı, diğer bölgelerde gerçekleştirilen yatırımlar için

%50’si Bakanlık bütçesinden karşılanır.

(2) Sigorta primi işveren hissesi desteği aşağıda belirtilen sürelerde uygulanır.

| Bölgeler | Uygulama Süresi |

|---|---|

| 1 | – |

| 2 | 1 yıl |

| 3 | 2 yıl |

| 4 | 4 yıl |

| 5 | 8 yıl |

| 6 | 12 yıl |

(3) Türkiye Yüzyılı Kalkınma Hamlesi kapsamında desteklenen yatırımlar için bu destek 6 ncı bölgede 12 yıl, diğer bölgelerde 8 yıl süreyle uygulanır.

(4) Sektörel teşvik sistemi kapsamında desteklenen yatırımlar için, yatırımın karakteristiği gereği muhtelif illerde gerçekleştirilecek yatırımlara sigorta primi işveren hissesi desteği ve sigorta primi desteği sağlanmaz.

(5) 1 inci bölge illerinden 4 üncü, 5 inci veya 6 ncı bölge il veya ilçelerine taşınan imalat sanayi yatırımları (NACE Rev.2.1 kodları: 10-32 arası ve 38.2) için düzenlenen sadece nakil yatırım cinsindeki teşvik belgeleri kapsamında, taşınan makine ve teçhizat ile asgari 50 istihdam sağlanması ve taşınan makine ve teçhizatın asgari bir yıl süreyle firma aktifinde kayıtlı olduğu yeminli mali müşavir raporu ile tevsik edilmesi kaydıyla bölgesel destekler sağlanır. Bu madde kapsamında değerlendirilen yatırımlar için bölgesel destekler dışında başka bir destek sağlanmaz ve bu yatırımlarda asgari yatırım tutarı şartı aranmaz.

(6) İşveren hissesine ait primlerin karşılanabilmesi için, işverenlerin çalıştırdıkları sigortalılarla ilgili olarak 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu uyarınca aylık prim ve hizmet belgelerini yasal süresi içerisinde Sosyal Güvenlik Kurumuna vermesi ve sigortalıların tamamına ait sigorta primlerinin sigortalı hissesine isabet eden tutar ile Bakanlıkça karşılanmayan işveren hissesine ait tutarın yasal süresi içerisinde ödenmiş olması şarttır. İşveren tarafından ödenmesi gereken primlerin geç ödenmesi halinde, Bakanlıktan Sosyal Güvenlik Kurumuna yapılacak ödemenin gecikmesinden kaynaklanan gecikme zammı işverenden tahsil edilir.

(7) Gemi inşa yatırımlarında tamamlama vizesi şartı aranmaksızın belge konusu geminin yapımında istihdam edilen işçiler için ödenmesi gereken sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmı Bakanlıkça karşılanabilir. Bu destek, gemi inşası devam etse dahi teşvik belgesinin düzenlendiği tarihi takip eden aydan itibaren en fazla yirmi dört ay süreyle uygulanır. Yat, yüzer tesis ve deniz araçları da bu kapsamda değerlendirilir. Ancak, yatırım süresi ve sözleşmesi devam eden Savunma Sanayii Başkanlığı ile imzalanan sözleşmeye istinaden gerçekleştirilecek projelerde bu destek teşvik belgesinin düzenlendiği tarihi takip eden aydan itibaren sözleşme süresi sonuna kadar uygulanır. Bu fıkra kapsamında sigorta primi işveren hissesi desteği öngörülen yatırımlara ilave olarak sadece gümrük vergisi muafiyeti sağlanır.

(8) Sigorta primi işveren hissesi desteği veya sigorta primi desteğinin uygulanacağı teşvik belgesi kapsamındaki yatırıma ait tesiste, işverenin sosyal güvenlik işyeri numarası altında ilgili mevzuatta belirlenen alt işverenler tarafından istihdam edilen işçi sayısı da dikkate alınabilir.

(9) Aynı işyeri sicil numarasına sahip yatırımcıya ait yatırım teşvik belgeleri kapsamındaki sigorta primi işveren hissesi desteği uygulamaları belge bazında ayrı ayrı uygulanır, birleştirme yapılmaz.

(10) Sosyal Güvenlik Kurumuna yapılacak aktarımlarla ilgili usul ve esaslar Bakanlık tarafından belirlenir.

SİGORTA PRİMİ DESTEĞİ

(1) Bu Karar uyarınca, 6 ncı bölgede teşvik belgesi kapsamında gerçekleştirilecek yatırımla sağlanan ilave istihdam için, tamamlama vizesi yapılan teşvik belgesinde kayıtlı ilave istihdam sayısını aşmamak kaydıyla, işveren tarafından Sosyal Güvenlik Kurumuna ödenmesi gereken sigorta primi işçi hissesinin asgari ücrete tekabül eden kısmı, tamamlama vizesinin yapılmasını müteakip 10 yıl süreyle işveren adına Bakanlık bütçesinden karşılanabilir.

(2) Bu destekten yararlanılabilmesi için, aylık prim ve hizmet belgelerinin yasal süresi içerisinde Sosyal Güvenlik Kurumuna verilmesi ve Bakanlıkça karşılanmayan işçi hissesine ait tutarın yasal süresi içerisinde ödenmiş olması şarttır. Bu destekten yararlanan yatırımcı tarafından ödenmesi gereken primlerin geç ödenmesi halinde, Bakanlıktan Sosyal Güvenlik Kurumuna yapılacak ödemenin gecikmesinden kaynaklanan gecikme zammı işverenden tahsil edilir.

VERGİ İNDİRİMİ DESTEĞİ

(1) Bu Karar kapsamında desteklenen yatırımlarda, 5520 sayılı Kanunun 32/A maddesi çerçevesinde gelir veya kurumlar vergisi;

a) Teknoloji Hamlesi Programı ve Yerel Kalkınma Hamlesi Programı kapsamında desteklenmesine karar verilen yatırımlarda %50 yatırıma katkı oranı,

b) Stratejik Hamle Programı kapsamında desteklenmesine karar verilen yatırımlarda %40 yatırıma katkı oranı,

c) Öncelikli Yatırımlar Teşvik Sistemi kapsamında desteklenmesine karar verilen yatırımlarda %30 yatırıma katkı oranı,

ç) Hedef Yatırımlar Teşvik Sistemi kapsamında desteklenmesine karar verilen yatırımlarda

%20 yatırıma katkı oranı, üzerinden hesaplanan yatırıma katkı tutarına ulaşıncaya kadar %60 indirimli olarak uygulanır.

(2) Yatırımcının diğer faaliyetlerinden elde edilen kazançlarına, bu maddeye göre hesaplanacak yatırıma katkı tutarının %50’sini geçmemek üzere 5520 sayılı Kanunun 32/A maddesinde belirtilen usulde indirimli gelir veya kurumlar vergisi uygulanabilir.

(3) Arazi, arsa, royalti, yedek parça ve amortismana tâbi olmayan diğer harcamalar ile 5520 sayılı Kanun gereği finans ve sigortacılık konularında faaliyet gösteren kurumlar, iş ortaklıkları, 16/7/1997 tarihli ve 4283 sayılı Yap-İşlet Modeli ile Elektrik Enerjisi Üretim Tesislerinin Kurulması ve İşletilmesi ile Enerji Satışının Düzenlenmesi Hakkında Kanun ve 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap- İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanun kapsamında gerçekleştirilen yatırımlar ve rödovans sözleşmesine bağlı olarak yapılan yatırımlar vergi indirimi desteğinden yararlanamaz.

(4) Firma tescil tarihi teşvik belgesi düzenlenmesi için yapılan müracaat tarihinden en fazla bir yıl öncesinde olan yatırımcılar, talep etmeleri halinde vergi indirimi desteğinden faydalanmamak kaydıyla;

a) Türkiye Yüzyılı Kalkınma Hamlesi kapsamında desteklenmesine karar verilen komple yeni yatırımlarda, faiz veya kâr payı desteği ya da makine desteği için belirlenmiş olan desteğin sabit yatırıma oranına 5 puan ve azami tutara 60 Milyon TL eklenmek suretiyle,

b) Öncelikli Yatırımlar Teşvik Sistemi kapsamında desteklenmesine karar verilen komple yeni yatırımlarda, faiz veya kâr payı desteği için belirlenmiş olan desteğin sabit yatırıma oranına 2 puan ve azami tutara 6 Milyon TL eklenmek suretiyle,

c) Hedef Yatırımlar Teşvik Sistemi kapsamında desteklenmesine karar verilen komple yeni yatırımlarda, faiz veya kâr payı desteği için belirlenmiş olan desteğin sabit yatırıma oranına 2 puan ve azami tutara 2 Milyon 400 Bin TL eklenmek suretiyle,

faydalanabilir.

YATIRIM YERİ TAHSİSİ DESTEĞİ

(1) Bakanlıkça teşvik belgesi düzenlenmiş yatırımlar için, 29/6/2001 tarihli ve 4706 sayılı Kanunun ek 3 üncü maddesi çerçevesinde Çevre, Şehircilik ve İklim Değişikliği Bakanlığınca belirlenen usul ve esaslara göre yatırım yeri tahsis edilebilir.

(2) Türkiye Yüzyılı Kalkınma Hamlesi kapsamında teşvik belgesi düzenlenmiş yatırımlar için Sanayi Bölgeleri Genel Müdürlüğünce belirlenen usul ve esaslara göre yatırım yeri tahsisi edilebilir.

(3) Vergi indirimi öngörülmeyen yatırımlar ile elektrik üretimine yönelik yatırımlara yatırım yeri tahsis edilmez.

ALT BÖLGE YATIRIM DESTEKLERİ

❖ Organize sanayi bölgesinde veya endüstri bölgesinde yapılan yatırımlar ve 2025/9903 Kararın Ek-5’inde belirtilen ilçelerde gerçekleştirilen yatırımlar, sigorta primi işveren hissesi desteği açısından bulundukları bölgenin bir alt bölgesinde sağlanan, her iki durumu da sağlayan yatırımlar ise bulundukları bölgenin iki alt bölgesinde sağlanan şart ve sürede bu destekten yararlanabilir.

DESTEKLEME SÜRESİ BİTEN 6. BÖLGE YATIRIMLARI

❖ Sigorta primi işveren hissesi ile sigorta primi desteği uygulama süreleri sona eren yatırım teşvik belgeleri için uygulama süresi, ortalama istihdamın korunması kaydıyla 31/12/2028 tarihine kadar uzatılmaktadır.

NAKİL DESTEĞİ

❖ 1. bölge illerinden 4., 5. veya 6. bölge il veya ilçelerine taşınan imalat sanayi yatırımları için asgari 50 istihdam sağlanması kaydıyla taşınan makine ve teçhizat ile ilgili olarak tamamlama vizesi aşamasında tespit edilen istihdam da sigorta primi işveren hissesi desteği ve sigorta primi desteğinden faydalanabilmektedir.

HAZ

2025